REPUBLIKA.CO.ID, JAKARTA -- Hingga kini, masih terjadi perdebatan perihal transaksi menyimpan uang di bank konvensional di kalangan umat Islam. Sebagian kalangan menganggap bertransaksi di bank konvensional berketetapan hukum haram karena bunga yang dianggap sama dengan riba. Namun, ada juga pendapat yang memperbolehkan menabung di bank konvensional karena bunga dan riba adalah dua hal yang berbeda.

Kepada Republika, Dewan Pengawas Syariah (DPS) Jago Syariah, Muhammad Maksum, menjelaskan para ulama berpendapat bila bunga bank merupakan riba, baik riba nasiah maupun riba qardh. Untuk membedakannya, riba qardh adalah pinjaman uang yang disertai dengan tambahan yang dipersyaratkan.

Sementara riba nasiah adalah tukar menukar uang, dimana salah satunya penyerahannya di kemudian hari atau tidak tunai. Riba nasiah juga bisa berarti tambahan yang terjadi karena penangguhan dalam pembayaran yang diperjanjikan sebelumnya.

Lebih lanjut, Maksum yang juga ahli hukum ekonomi syariah ini, menerangkan, bunga bank bisa merugikan dari sisi bisnis bank. Pertama, bunga ditetapkan di depan sehingga tidak melihat risiko yang dihadapi oleh nasabah apabila itu terkait dengan pembiayaan. Termasuk juga tidak melihat risiko bank apabila itu berupa penghimpunan dana.

"Ketika sudah ditetapkan bunga untuk penabung sekian persen, maka bank dalam posisi apapun, baik bank dalam kondisi yang baik atau bank menghadapi penurunan pendapatan atau performa, bank tetap berkewajiban untuk memberikan bunga kepada nasabah sebagaimana ditetapkan," jelasnya kepada Republika, Jumat (14/7/2023)

Begitu pun dengan pembiayaan. Tidak peduli kondisi yang terjadi, nasabah yang mendapatkan pembiayaan, wajib mengembalikan uang yang dipinjam dengan tambahan bunga yang telah ditetapkan sejak di awal perjanjian. "Inilah sebenarnya terjadi, yaitu ketidakadilan, dimana ketidakadilan ini memiliki risiko bagi bank maupun bagi nasabah itu sendiri," terang DPS.

DPS juga mengingatkan riba tidak selalu berbentuk bunga atau uang. Bahkan, mendapatkan imbalan jasa tertentu saat dipinjami uang pun termasuk riba.

Diriwayatkan oleh Imam Baihaqi dari Fadhalah bin Ubaid, كل قرض جرى نفعا للمقرض فهو ربا (Kullu qardhin jarra naf'an lil muqridh fa huwa riba) yang artinya setiap pinjaman atau utang uang yang dibarengi dengan tambahan untuk pemberi pinjaman/uang tertentu termasuk riba.

Lalu, seperti apa mekanisme bunga bisa membawa dampak negatif hingga ke ranah makro ekonomi?

Menjawab pertanyaan tersebut, DPS bank digital, Jago Syariah ini mengatakan bila berawal dari ketidakadilan, maka sejatinya persoalan bunga atau riba bisa menjadi problem bagi ekonomi mikro maupun ekonomi makro.

Dilihat dari sisi mikro, bunga tentunya akan membebani masyarakat yang meminjam uang di bank lantaran adanya tambahan bunga tanpa melihat bagaimana kondisi masyarakat tersebut. Sementara dari sisi makro, karena bunga ini didasarkan atas nilai tambah dari uang tersebut, maka potensi uang tersebut menjadi uang yang menganggur sangatlah besar.

"Karena uang tidak digunakan untuk kegiatan investasi atau kegiatan di sektor riil, karena basis untuk mendapat tambahan uang tersebut cukup dengan uang itu sendiri. Padahal kalau kita lihat ekonomi makro itu bisa bergerak karena supply dan demand sama-sama bergerak. Sektor riil tumbuh, permintaannya meningkat sehingga produksi akan tambah," jelas Maksum.

Sehingga, apabila uang tersebut diturunkan di sektor riil, maka supply dan demand-nya akan bergerak yang pada akhirnya akan menggerakkan ekonomi. Namun sebaliknya apabila uang tersebut hanya ditahan di bank atau di tempat tertentu, tanpa disalurkan kepada sektor riil dan hanya mengandalkan pembungaan dari uang tersebut, maka hal ini akan mengganggu pergerakan sektor ekonomi riil yang pada akhirnya akan mengganggu pertumbuhan ekonomi makro.

Hal tersebut juga menjadi pembeda utama bank syariah dengan bank konvensional. Bank syariah mengutamakan pertumbuhan ekonomi yang nyata di masyarakat karena otomatis akan menggerakan sektor riil. Pendapatan bank didasarkan atas pembiayaan aset, jasa, atau investasi. Potensi pemerataan ekonomi bisa lebih optimal.

Misi mulia bank syariah ini bisa dicapai dengan semakin mudahnya akses terhadap bank syariah. Kini, masyarakat tidak perlu susah-susah untuk membuka rekening syariah. Cukup secara digital, melalui handphone, masyarakat bisa langsung punya rekening bank dalam hitungan menit.

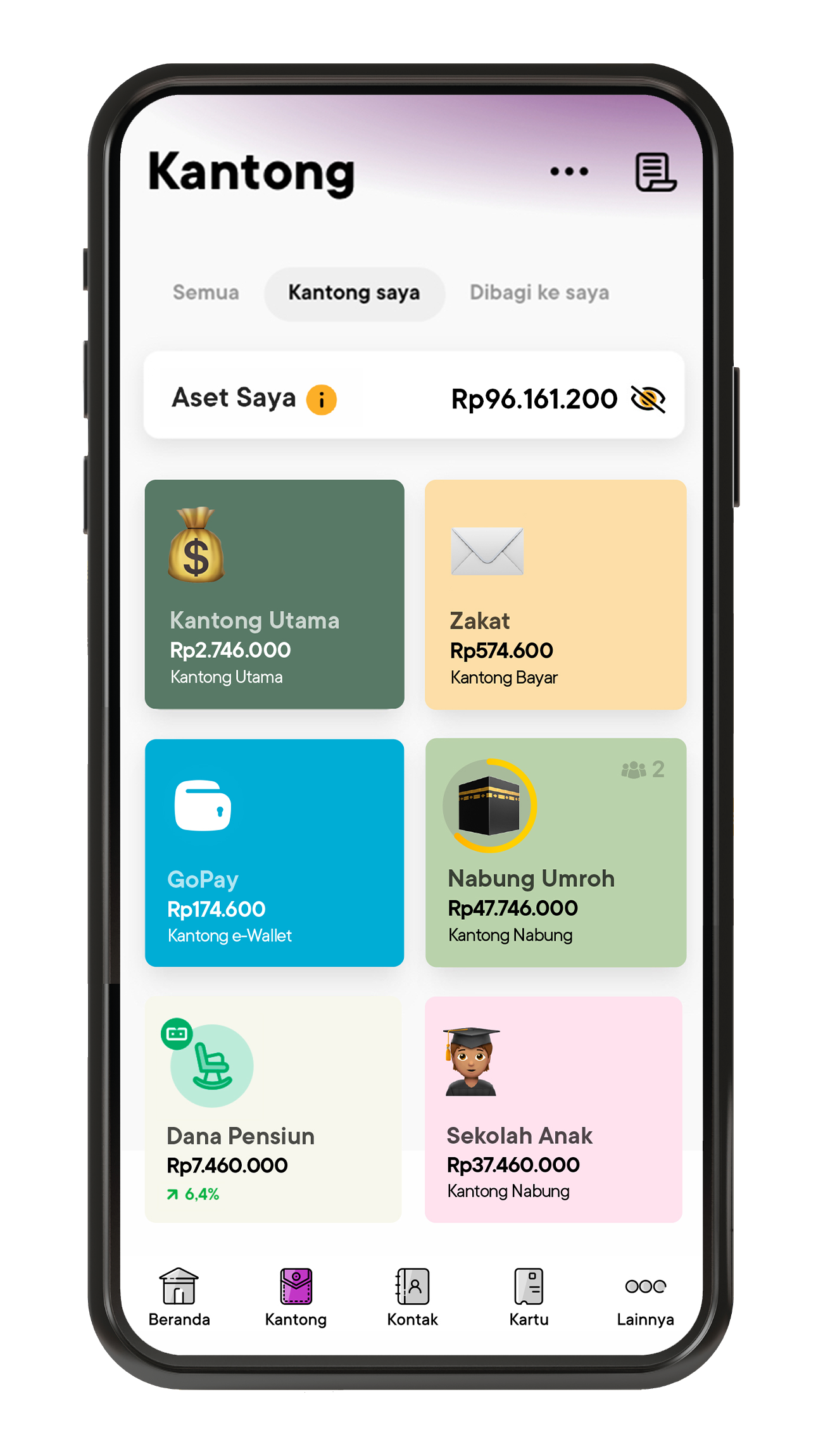

Jago Syariah menawarkan kemudahan tersebut dengan tabungan akad Wadiahnya. Jenis akad ini artinya uang yang ditabung sifatnya titipan sehingga tanpa bunga. Dengan akad ini, bisa membuka 20 Kantong Nabung dan 20 Kantong Bayar, dan setiap Kantong punya nomor rekeningnya masing-masing. Jadi seperti memiliki 40 rekening dalam satu aplikasi untuk menabung dan mengatur pengeluaran. Nasabah bisa membuat Kantong untuk kebutuhan sehari-hari seperti belanja, beli makan, dan transportasi, serta untuk kebutuhan lain seperti untuk umroh ataupun sedekah.

Untuk imbal hasil yang lebih baik, nasabah dapat memanfaatkan Deposito Syariah dengan akad mudharabah muthlaqah. Deposito syariah ini juga bisa dicairkan kapan saja tanpa terkena penalti.